¿Infonavit o Cofinavit? Una de las preguntas más frecuentes en el tema de créditos hipotecarios es: ¿Cómo funciona el crédito Infonavit y qué diferencia tiene vs el Cofinavit? En esta entrada lo vamos a comentar:

Debemos recordar que desde que empiezas a trabajar en una empresa formal y privada (que cotiza en IMSS e INFONAVIT), tu patrón aporta dinero a dos subcuentas. Una de ellas es la «subcuenta de retiro» que como su nombre lo dice, es lo que vas acumulando para tu momento de retiro o jubilación; pero la otra es la «subcuenta de vivienda», y ese monto es el que se utiliza cuando tramitamos un crédito de Infonavit.

La subcuenta de vivienda es dinero que te corresponde a ti, es dinero que tu has ido acumulando con cada aportación bimestral, y al solicitar un crédito hipotecario de Infonavit vamos a utilizar este dinero + un crédito (dinero que no es de nosotros y que nos están prestando) a cambio de una tasa de interés y una mensualidad.

Con eso aclarado, así es como funciona el Infonavit tradicional o Infonavit Total vs el Cofinavit.

Infonavit (tradicional) e Infonavit Total:

- Este esquema suma el saldo de tu subcuenta de vivienda + un monto de crédito de Infonavit.

- Este esquema NO permite sumar o combinar con crédito bancario.

- Tu subcuenta de vivienda no tiene costo (ya que es dinero tuyo).

- El monto de crédito de Infonavit (el dinero prestado) tiene una tasa de interés que depende de tu ingreso pero puede llegar a ser de hasta 10.45%.

- Se suma tu subcuenta de vivienda + el crédito de Infonavit – gastos de titulación de Infonavit y el resto lo puedes completar con tus propios recursos (tu propio dinero) para lograr el precio de la casa o departamento que deseas.

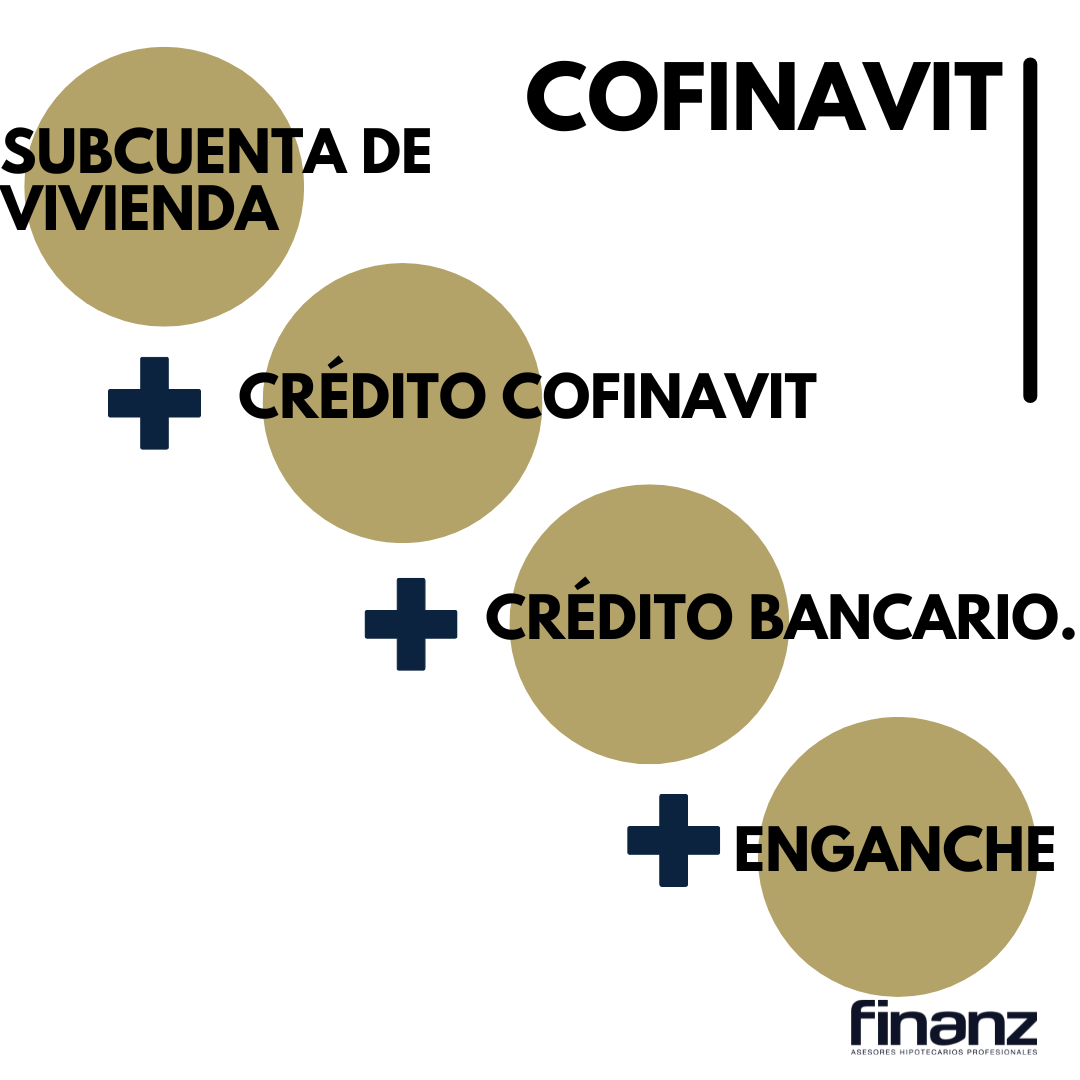

Cofinavit

- Este esquema suma el saldo de tu subcuenta de vivienda + un monto de crédito un poco más pequeño de Infonavit (menor que el crédito Infonavit tradicional o Total) + un monto de crédito hipotecario DE BANCO.

- En este esquema DEBES sumar con un crédito bancario (el crédito bancario va a tener las tasas que ese banco maneje).

- Tu subcuenta de vivienda no tiene costo (ya que es dinero tuyo).

- El monto de crédito de Infonavit (el dinero prestado) tiene una tasa de interés de 10.45%

- Se suma tu subcuenta de vivienda + el crédito de Cofinavit – gastos de titulación de Infonavit + un crédito bancario, y el resto lo puedes completar con tus propios recursos (tu propio dinero) para lograr el precio de la casa o departamento que deseas.

Para revisar los montos a los que tienes acceso, puedes seguir estos pasos:

Para revisar los montos a los que tienes acceso, puedes seguir estos pasos:

Para revisar los montos a los que tienes acceso, puedes seguir estos pasos:

Para revisar los montos a los que tienes acceso, puedes seguir estos pasos: - Abrir un usuario y contraseña desde Mi Cuenta Infonavit (click aquí)

- Ingresar con tu usuario y contraseña.

- Click en PRecalificación y puntos

- Te preguntará el sistema para qué deseas el crédito (comprar casa o departamento, pagar una hipoteca, etc)

- Te desplegará la precalificación estimada para los esquemas de crédito a los que tienes acceso.

Hay que recordar que estas dos alternativas de crédito pueden aplicarse únicamente si se trata de tu primer crédito con Infonavit. Si ya accediste a un crédito con Infonavit, entonces podremos aplicar para un esquema de 2o crédito Infonavit siempre y cuando hayas pagado puntualmente el primer crédito y hayan pasado cuando menos 6 meses de haberlo liquidado (en otra entrada platicaremos sobre este 2o crédito).

También es importante recordar que hay otras alternativas de crédito con Infonavt como el Crediterreno (en otra entrada lo abordaremos) o el Apoyo Infonavit (click aquí si deseas más info sobre este esquema).

Ahora que ya sabes la diferencia entre el Infonavit y el Cofinavit, es muy importante saber que la elección del esquema de crédito ideal depende de cada caso en particular. Hay que analizar el precio de la propiedad que quieres comprar, el enganche con el que cuentas, el monto que tengas acumulado en tu subcuenta de vivienda, tu perfil y tu historial en buró de crédito para determinar si te conviene más el Infonavit tradicional o el Cofinavit.